本报记者 冷翠华

酝酿多时,独立个人保险代理人模式或将迎来制度上的破冰。《证券日报》记者了解到,银保监会近日起草了《关于保险公司发展独立个人保险代理人有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),并向各银保监局和保险公司征求意见,这或将进一步激发保险销售人员创新创业的热情,同时,也可能对保险公司现行主流的金字塔式营销团队模式产生一定影响。

从试点走向制度化

对于当前推出上述《征求意见稿》的时机选择,社科院保险与经济发展研究中心副主任王向楠对《证券日报》记者表示:“保险市场化改革使得保险产品服务更为丰富,且保险与一些金融产品之前的竞合关系增强,居民要统筹配置。因此,更需要能提供综合化、定制化服务的代理人队伍。部分有能力的个人保险代理人在原有营销体制受到了限制,感觉约束较多、激励不足,他们希望单干。同时,我国部分险企此前进行类似的改制探索,取得了一定效果。”

记者了解到,此前,华泰保险集团、人保财险、阳光财险等险企都在专属独立保险代理人模式方面进行了诸多探索并取得了较好的成绩。华泰财险的专属独立代理人渠道已经成为其最重要的销售渠道之一,2017年,这些专属独立代理人又获得华泰人寿产品的代理权。2019年4月份,银保监会批复阳光财险称原则同意该公司在全国推行专属独立保险代理人模式。

“近年来,保险公司探索发展独立个人保险代理人取得积极成效。该模式着眼提高保险一线销售人员收入及稳定性、激发创新创业热情,着力破除组织层级、引导扎根社区乡镇,有利于推动保险营销体制变革和保险业高质量转型发展,有助于推动国家大众创业、万众创新及稳就业保就业工作。”上述《征求意见稿》提出。

破除组织层级

根据《征求意见稿》,独立个人保险代理人是指“与保险公司签订委托代理合同,不参加营销团队、自主独立开展保险销售的个人保险代理人。”对这一定义,王向楠认为,独立代理人本义上是与专属代理人相对,而此处的独立个人保险代理人主要是与传统的团队式代理人相对,并不够“独立”。不过,他认为,目前我国对独立保险代理人的这种设计是合理的。一方面,我国已存在大量的保险专业中介机构和兼业代理机构,且很多中介机构中个人的独立性较强,另一方面,保险代理的业务范围越来越不限于营销,其活动是要被恰当监管的金融活动。独立保险代理人专属于某家保险公司,主要是依托保险公司对独立代理人进行管理。

因此,鼓励发展并规范独立个人保险代理人模式,最主要的意义在于破除组织层级,增加一线保险销售人员的收入。业内人士表示,保险公司现行主流的团队式代理人呈“金字塔”结构,在构建起庞大销售体系的同时,也有层层叠叠的利益层级,处于金字塔底层的一线销售人员只能获得较少的佣金收入,剩下的将以各种形式分给上层管理团队。这种分配方式大大激发了成员增员的积极性。因此,近年来,保险代理人队伍愈发庞大,目前国内有700多万保险代理人,但大进大出的现象却从未改变,尤其是底层销售人员留存率很低,从业时间很短。

根据上述《征求意见稿》,独立代理人不隶属营销团队,也不得发展保险营销团队,仅可聘请少数辅助人员,不得给予组织增员利益等间接佣金;独立代理人可办理个体工商户或个人独资企业工商登记,享受相关税收优惠政策。同时,保险公司应支持独立个人保险代理人展业,杜绝层级利益,严格以业务品质和服务质量为根本建立佣金体系和考核制度;开发符合独立个人保险代理人特点的保险产品,科学设置首年佣金分配比例,帮助他们办理工商登记以及争取税收优惠等。

“对个人销售能力较强又不希望受限于现有营销体制的保险代理人来说,这个政策能提供很好的创业机会。”某大型保险公司营销员刘丽对记者称,但对于普通保险代理人来说,团队模式也有其优势,比如底薪、培训,以及团队成员之间的相互激励等,都能较好地提升专业度,释放压力。在她看来,两种模式各有优势,整体将给保险代理人更多选择机会,是好事。还有业内人士认为,随着独立个人保险代理人制度的推广,对代理人的扁平化管理模式或将取代一部分金字塔式的团队组织架构,让保险代理进一步回归本源。

相关推荐

猜您喜欢

- 国药新冠灭活疫苗已进入紧急使用,三期临床入组超2万人

- 云南:130万人实现“脱贫不脱保”

- “破冰”独立代理人模式 保险营销体制迎改革

- 重庆:2.8万人投入抢险一线 坚守过境洪水“零死亡”

- 我国医师队伍总数达386.7万人 本科以上学历占比过半

- 国家卫健委:全国已累计追踪管理密接者80多万人

- 京东发布第二季度及半年财报 创新就业新模式带动1800万人就业

- 报告:2025年中国农机化专业人才缺口预计达44万人

- 上海电视节白玉兰奖名单揭晓,《破冰行动》成最大赢家

- 人力资源和社会保障部:上半年累计新增城镇就业人数564万人 完成全年目标的63%

- 今年以来中国已外出务工贫困劳动力2866.95万人

- 人社部:截至6月底,贫困劳动力外出务工2831万人

- 中国核酸日检测能力达484万人份 最快半小时出结果

- 中国核酸日检测能力达484万人份 实现“应检尽检”“愿检尽检”

- 南共体报告:非洲南部约4500万人陷入粮食不安全状况

-

海报视频|疑点重重的黑龙江“姐弟杀人案”:17年间4次发回重审,现又立案复查

2020-08-24 09:45:00

-

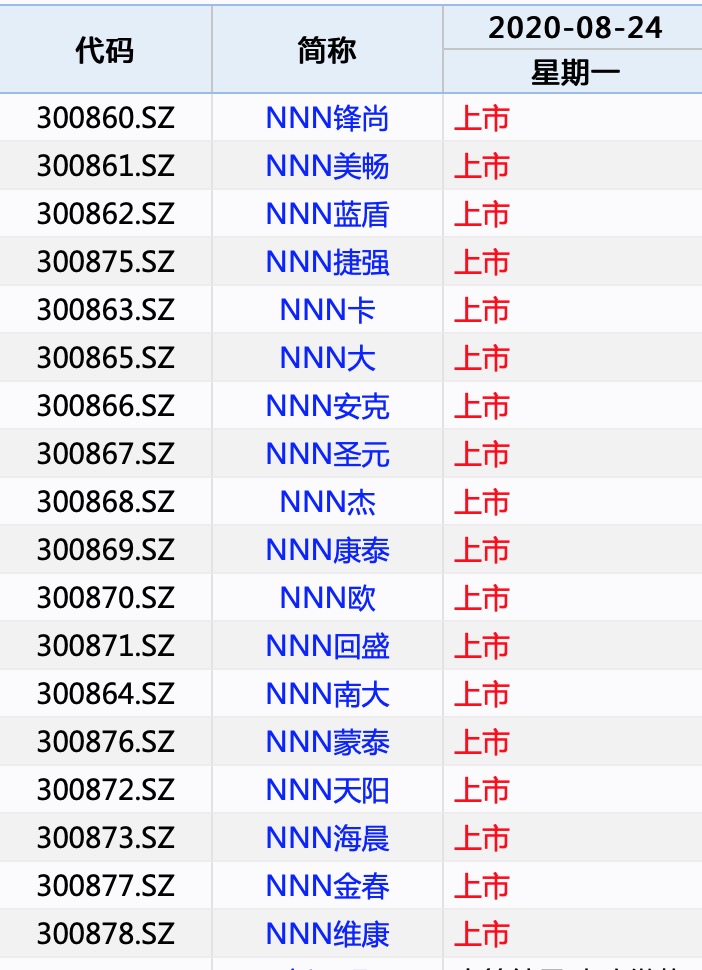

创业板注册制首批企业今日上市 新股发行效率将大幅提高

2020-08-24 09:45:24

-

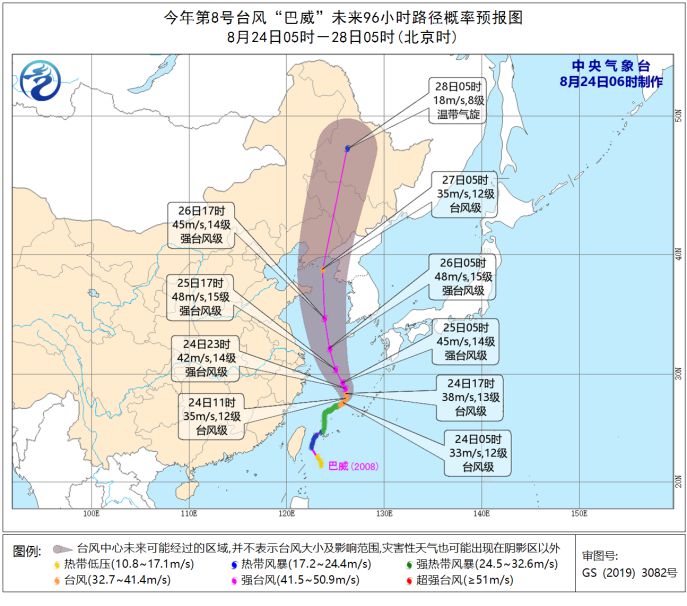

台风黄色预警继续发布:“巴威”已加强为台风级

2020-08-24 09:44:53

-

财鑫闻|首批创业板注册制下18家上市企业明日开市,注意9大变化!

2020-08-24 09:44:27

-

“屋顶男孩”蹭网上课高考666分 双胞胎兄弟携手上清华 网友赞:666

2020-08-24 09:41:18